2025年被称为创新药的“爆发元年”,年初至今,港股通创新药ETF(159570)已录得超86%的累计涨幅,规模更是快速增长至242亿元上方。从前8个月的猛攻到近期的震荡,中国创新药依然行走在“冰火淬炼”的蜕变之路上。

全球生命科学行业估值约为986.3亿美元,较2024年的882亿美元实现显著增长。这一增长主要得益于生物技术、人工智能及个性化医疗领域的重大投资。展望未来,该行业预计将以11.82%的复合年增长率持续扩张,到2034年市场规模将达到26.9亿美元。随着2026年的临近,技术、数据与生物学的深度融合正在重塑生命科学企业发现、开发和交付医疗解决方案的方式。从人工智能驱动的药物研发到分散式临床试验及个性化医疗,创新步伐正加速推进。

趋势1:完整的药物设计AI范式

首先,我们需要从创新药范式的角度接受人工智能,AI将成为药物设计与临床研究的新基础。简单而言,对于NME的分子,首先应由人工智能在无人干预的前提下,给出潜在的高活性分子。临床前研究的部分也在逐步由AI进行取代,这个过程笔者认为将在2026年成为启动的元年。

2025年12月1日,由AI驱动的生物技术公司Generate:Biomedicines宣布启动其首个药物GB-0895将启动两项重要的Ⅲ期临床。GB-0895是靶向TSLP的单抗,两个Ⅲ期临床SOLAIRIA‑1 和 SOLAIRIA‑2都开始招募。GB-0895并非真正意义上的从头设计的抗体,而是借助AI蛋白质生成模型Chroma对已经上市的抗体药物Tezspire进行优化筛选获得的抗体。Chroma作为一种蛋白质生成模型,它通过使用准线性计算缩放对完整复合物进行建模并允许在生成时进行任意条件采样来实现所有这三个要求。

本次对GB-0895的AI贡献应该说在于其20%的CDR,以及一部分Fc区的工程化改造。但是当今我们所有的药物设计也都会有人工参与的过程。在2026年,我们认为会有无人参与的,仅由AI生成确定的分子进入PCC。这将是传统创新药的一个全新起点。

趋势2:下一代IO疗法成为核心

肿瘤一直是创新药的主战场。免疫治疗,尤其是靶向 PD-(L)1 或 CTLA4 的免疫检查点抑制剂(ICIs),已经革新了肺癌治疗,但仍有大量患者对 ICIs 无反应,且多数初始应答者最终因获得性耐药而再次进展。过去数年中,为解决 ICIs 的固有与获得性耐药,研究者探索了多种治疗策略。2024 年,中国批准了 PD-1×VEGF 双特异性抗体 ivonescimab 用于非小细胞肺癌,美国批准了 DLL3×CD3 T 细胞连接器 tarlatamab 用于小细胞肺癌,这两项突破为利用创新免疫治疗克服 ICI 耐药提供了重要临床概念验证,并极大推动了下一代免疫治疗的研发。目前,多种靶点和作用机制各异的新型免疫疗法正在肺癌临床试验中开展,包括新型免疫检查点调节剂、免疫细胞连接器、过继细胞治疗以及治疗性癌症疫苗等。

1.第二代IO疗法+ADC药物

首先是第二代IO疗法+ADC药物将在2026年爆发,大量BD项目具有强有力的资金支持。

中国已成为全球二代免疫检查点抑制剂(IO)与抗体偶联药物(ADC)联合疗法(IO+ADC)的核心创新源头。在双抗和ADC两大关键技术领域,国内在研产品数量均占据全球首位,合计占比约50%。历史上双抗领域License-out交易首付款前15位中,8项为中国管线直接对外授权,其中前5位全部由中国双抗资产主导,彰显中国在双抗赛道的绝对优势。二代IO领域,中国PD-1/VEGF和PD-L1/VEGF管线全球占比分别高达92%和89%,形成显著技术壁垒。

2026年将成为二代IO+ADC临床数据集中披露的元年,国泰海通预测BNTX&映恩生物、辉瑞&三生制药、BMS&百利天恒及明慧生物将率先启动PD(L)1/VEGF双抗联合ADC的早期临床研究并公布数据。值得注意的是,尽管罗氏、再生元、GSK等跨国药企(MNC)尚未布局二代IO,但凭借PD(L)1单抗时代积累的临床资源,中国其他二代IO资产(如君实生物、荣昌生物、华海药业PD(L)1/VEGF双抗)及广谱ADC(石药集团&新诺威EGFR ADC、复宏汉霖PD-L1 ADC)仍存在对外授权窗口期。技术升级方面,二代IO+ADC正突破PD(L)1/VEGF框架:2026年武田制药&信达生物的PD-1/IL-2双抗、泽璟制药PD-1/TIGIT双抗,以及嘉和生物、基石药业、汇宇制药的三靶点PD-1药物将公布初步临床数据,进一步拓展治疗边界。这一系列进展标志着中国创新药正从"跟随式创新"向"范式定义者"跨越,为全球肿瘤治疗开启新纪元。

(1)双抗药物

2025年前三季度,全球双抗药物市场规模已达130亿美元,同比增长33%,预计全年将突破170亿美元。全球现有双抗药物约1600个,其中已上市药物20个,研发阶段超过3期的药物29个。

康方生物:自主研发的PD-1/CTLA-4双抗卡度尼利单抗(开坦尼)和PD-1/VEGF双抗依沃西单抗(依达方)均为全球首创结构,具有独特的优势。

卡度尼利单抗在治疗复发/转移性宫颈癌的临床试验中,也展现出了卓越的疗效。在全人群中,卡度尼利单抗治疗的中位总生存期(mOS)超过18个月(NR),客观缓解率(ORR)达31.3%,完全缓解率(CR)达13.1%;在PD-L1表达阳性人群中,ORR达43.8%,mPFS的达6.34个月,mOS尚未达到。

依沃西单抗在单药对比“药王”帕博利珠单抗一线治疗PD-L1阳性非小细胞肺癌的III期临床研究(HARMONi-2)中,取得了显著阳性结果。患者的中位无进展生存期(PFS)达到11.14个月,较对照组的5.82个月接近翻倍;疾病进展或死亡风险降低49%。但是,由于受试者统计学删失的问题,临床数据明没有那么扎实,不过这样不影响我们看到一个大药的希望。并且后续在Harmoni试验中,OS数据逐渐成熟,我个人还是认为利好为主。也希望其成为下一个国际大药。

信达生物:依托成熟的抗体开发平台,信达生物在双抗领域采取差异化策略,聚焦成熟靶点创新组合与联合疗法生态构建。核心产品LAG-3/PD-L1双抗IBI323瞄准PD-1耐药患者群体,通过双重阻断机制增强抗肿瘤活性;同时与罗氏合作开发的VEGF/Ang2双抗(Faricimab类似药)加速布局眼科市场。公司通过PD-1/VEGF双抗等管线探索与现有产品的协同效应,凭借扎实的临床推进能力与商业化网络,为双抗上市奠定基础。

百利天恒:以全球首创的“双抗-ADC”平台为核心,百利天恒的EGFR/HER3双抗ADC药物BL-B01D1实现肿瘤信号通路双重抑制与精准杀伤。该药物在鼻咽癌、非小细胞肺癌等实体瘤中展现出突破性疗效(ORR达54.6%,中位PFS超8个月),获BMS超84亿美元全球授权,并进入中美关键临床阶段。其技术平台兼具双抗靶向性与ADC杀伤力,成为“中国智造”创新药的标杆。

三生制药:凭借PD-1/VEGF双抗SSGJ-707创下60.5亿美元授权纪录,三生制药一跃成为全球双抗赛道焦点。该药物通过协同阻断PD-1与VEGF通路,在非小细胞肺癌等适应症中展现优效潜力(II期ORR显著提升),并获FDA突破性疗法认定。12.5亿美元首付款刷新国产创新药出海纪录,其与辉瑞的合作加速了国际化进程,市值三日暴涨超70%。

岸迈生物:基于自主FIT-Ig技术平台,岸迈生物攻克双抗链错配难题,开发出天然IgG结构的双抗分子。核心产品CD3×BCMA双抗EMB-06(多发性骨髓瘤)和PD-1×LAG-3双抗EMB-02通过差异化设计拓展适应症边界,同时以技术授权模式与KYM、正大天晴等合作,实现“研发-商业化”闭环,为中国双抗技术全球化提供创新路径。

(2)双抗/双载荷ADC

双抗ADC的兴起得益于双抗药物的发展,其中与双抗热门研究靶点一致,包括HER2、TROP2 、EGFR、B7H3、c-Met、HER3、CDH17等,这些靶点中国管线全球占比均大于60%。

双载荷ADC具有较强的肿瘤杀伤能力,但是双载荷ADC的设计核心,我们认为应该设法取代化疗作为最高目标。其次,针对TKI耐药患者的获益。对于一些免疫检查点低表达的患者,带来生存获益。

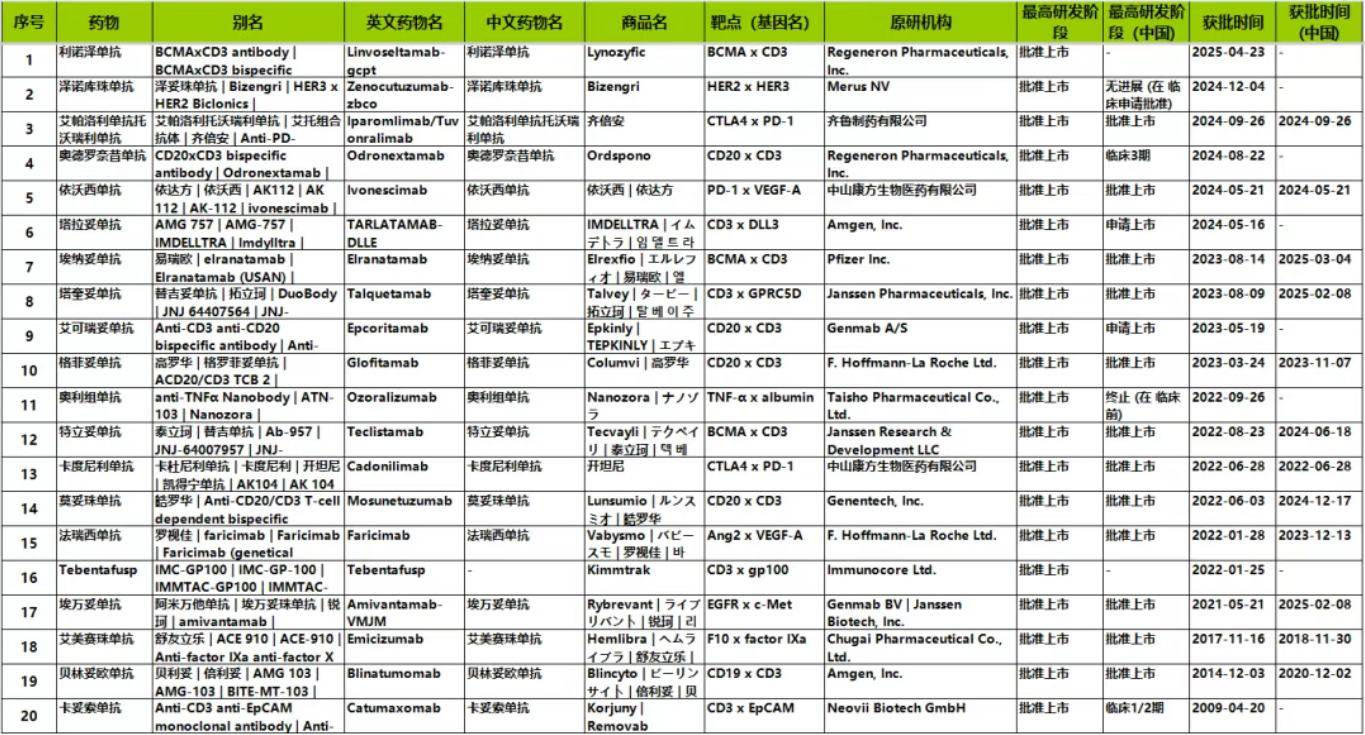

双抗ADC尚无产品上市,研发阶段大于临床三期的如下表。其他中国代表企业包括百利天恒、科伦博泰、恒瑞医药、映恩生物、康宁杰瑞、信达生物等。

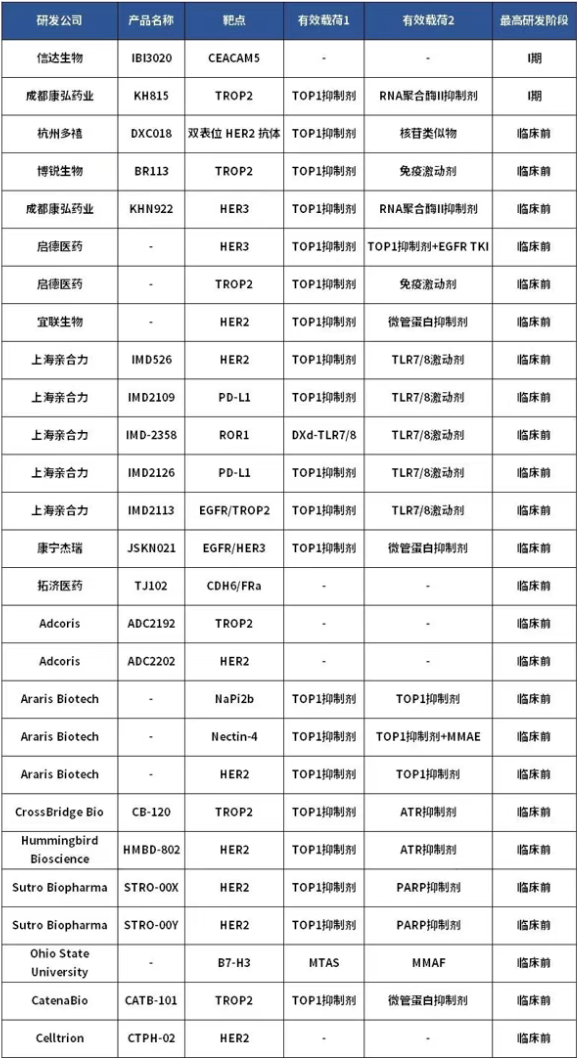

双载荷ADC基本都在研发早期,绝大多数在临床前研究与临床一期研究。

图片来自药研网

2.小核酸药物

2026年,小核酸药物正式迈入商业化爆发期,技术突破与适应症拓展双线并进。在心血管领域,诺华Leqvio(PCSK9 siRNA)凭借一年两针给药优势,2025年销售额达7.54亿美元,预计峰值突破30亿美元,引领慢性病长效治疗范式;后续APOC3、LP(a)、AGT靶点药物III期数据将陆续披露,加速代谢性疾病精准干预。中枢神经系统(CNS)领域,Arrowhead的ARO-SNCA(靶向α-突触核蛋白)计划2026年初递交IND,突破鞘内注射局限,通过皮下给药跨越血脑屏障,为帕金森病提供更便捷疗法。减重赛道同样迎来革新,Arrowhead的ARO-ALK7(脂肪组织靶向)I期数据将于2026年上半年公布,其减脂保肌潜力或重塑减重治疗格局。

肝外递送技术取得里程碑进展:Avidity的AOC药物Del-zota(靶向TfR1)2025年底完成BLA,2026年商业化上市,成为首款非肝靶向小核酸药物;Alnylam的C16脂质偶联平台推动ALN-APP(阿尔茨海默病)进入临床,验证中枢递送可行性。双靶技术同步崛起,全球首款PCSK9/APOC3双靶siRNA药物于2025年10月递交IND,2026年多款双靶管线将进入临床,覆盖肿瘤、代谢等复杂疾病。中国药企快速跟进,瑞博生物、舶望制药、圣因生物等头部企业聚焦肝外靶点,依托自主递送平台(如抗体偶联、多肽偶联)加速布局,预计2026-2027年将贡献多个肝外小核酸IND项目。

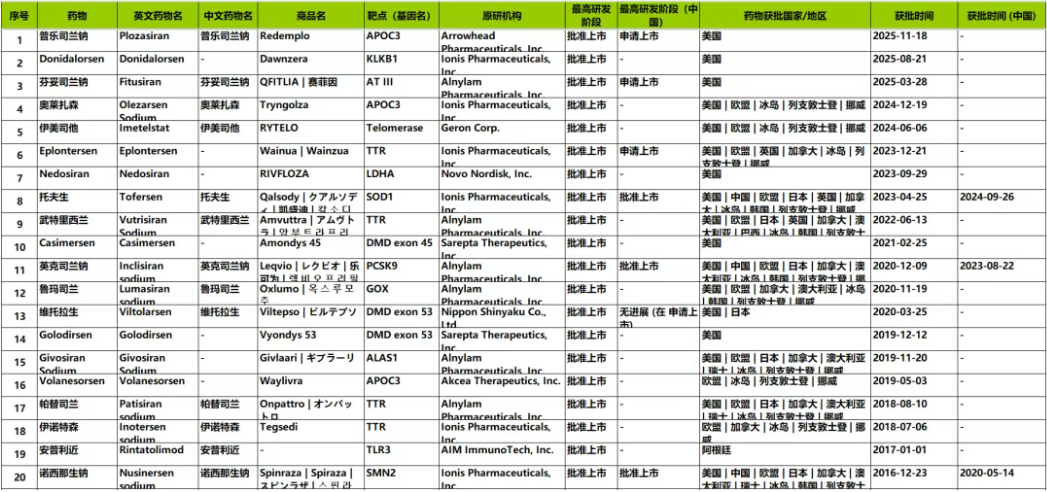

在2026年,肝外递送技术与适应症扩展是小核酸药物的重点方向。全球获批上市的主要小核酸类药物。

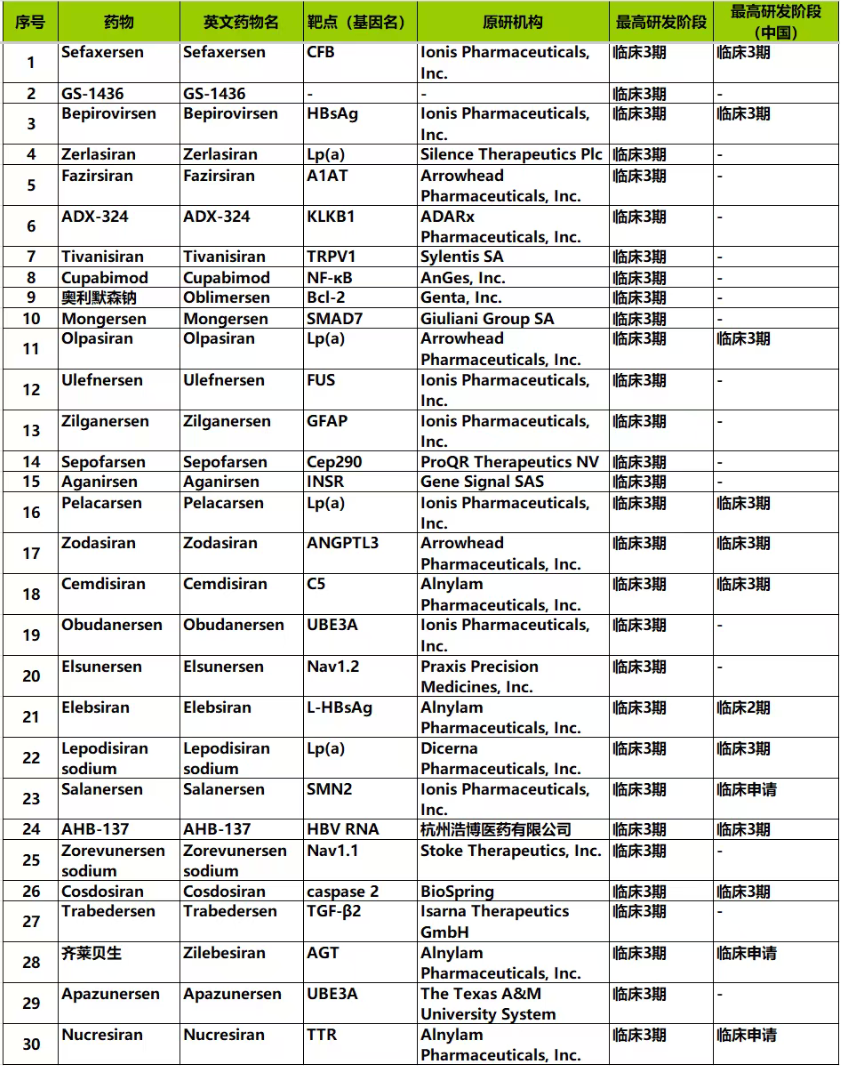

研发阶段大于三期的小核酸药物

除上述讨论的技术和产品之外,还有很多需要关注的领域,包括新型免疫细胞衔接器TCE/MCE;通用型CAR-T平台技术,用于解决宿主抗移植物反应(HvGR)引起的疗效问题;自体免疫大赛道的双抗药物,也呈现出巨大热度。

所以,就此而言。2026年是一个创新药AI变革之年,也是下一代新技术蓬勃之年。大家需要关注AI在医药领域的动态,掌握AI工具应用技术。同时能够快速掌握相关管线的最新动态。以上管线统计,均由AI工具一键式生成,未来要做懂医药、懂AI的交叉人才。